Строительство домов в Переславле-Залесском.

- огромное озеро

- сосновые леса

- охота и рыбалка

- 1,5 часа от Москвы

узнать подробнее

Скачать бланки:- Бланк унифицированной формы № Т-60

- Образец заполнения записки-расчета о предоставлении отпуска работнику

- Образец бухгалтерской справки

Записка-расчет о предоставлении отпуска – документ, который подтверждает факт предоставления работнику ежегодного оплачиваемого отпуска. Он необходим для расчета выплат за этот период. Для этих целей в организациях применяют форму Т-60, которую утверждает руководитель и приказ формы Т-6.

Бланк формы Т-60 является двухсторонним. Лицевая сторона оформляется работником отдела кадров, а оборотная – работником бухгалтерии.

Графа «Период работы»: В этой графе, даже ели год был отработан не полностью, оформляя часть отпуска, пишется целый год. При оформлении таких отпусков как по беременности и родам или по уходу за ребенком, период проставлять не нужно.

Графа 3: Указывается итоговая сумма выплат работнику за каждый месяц целого расчетного периода, с учетом корректировки.

Графа 4: Необходимо отметить, что для расчета отпускных употребляется «условное» количество календарных дней. Если месяц был отработан полностью, это число составляет 29,4 дня. Иначе применяется дополнительный расчет.

Графа 5: Необходимо заполнять, если работнику был установлен суммированный (общий) учет рабочего времени.

Графа 6: Величина среднего заработка за день (средняя зарплата) выходит при делении суммы начисления за расчетный период на число календарных дней конкретного расчетного периода.

Я-ИП.ру — все для начинающего

бухгалтера, регистрация и закрытие ИП,

создание и ликвидация ИП. Налогообложение,

взносы, фонды и все, что необходимо знать

начинающим предпринимателям.

источник

Записка -расчет по унифицированной форме Т-60 служит для расчета работнику отпускных и других выплат при предоставлении ему ежегодного оплачиваемого, учебного или других видах отпуска.

Унифицированная форма Т-60 утверждена постановлением Госкомстата России от 05.01.2004 № 1. Не запрещается использование записки-расчета по форме, которую вы разработаете самостоятельно.

Вообще предоставление отпуска работнику состоит из следующих действий:

- работодатель издает приказ (распоряжение) о предоставлении отпуска работнику;

- затем происходит расчет, выплата отпускных;

- на заключительном этапе необходимо внести информацию об отпуске в кадровые документы.

Рассчитать и выплатить отпускные работнику необходимо не позднее чем за три календарных дня до начала отпуска.

Записка-расчет имеет две стороны. Лицевая сторона бланка состоит из основных сведений о работнике и предоставленном отпуске. На другой стороне бланка оформляется непосредственно расчет отпускных.

На первой странице необходимо заполнить данные работника: ФИО, структурное подразделение, должность. Затем необходимо заполнить графы на каком основании предоставляется отпуск и его длительность: а) ежегодный оплачиваемый отпуск и б) ежегодный дополнительный (другой) отпуск.

Далее, на другой стороне унифицированной формы Т-60, производится непосредственно расчет отпускных работника.

В графу 3 необходимо внести общую сумму выплат работнику отдельно за каждый месяц периода (по общему правилу период составляет 12 месяцев), с учетом всех корректировок — без каких-либо расчетов. Например, в феврале работнику повысили заработную плату, а в апреле он получил премию по итогам квартала — в справке вы указываете итоговую сумму.

При заполнении графы 4 необходимо учитывать, что при расчете отпускных применяется среднемесячное число календарных дней. В 2016 году 366 календарных дней. Из этого количества 119 дней являются выходными, рабочих дней при пятидневной рабочей неделе получится 247. Принятое среднемесячное количество календарных дней составляет 29,3 дня. Если работник отработал месяц не полностью, то необходимо произвести дополнительный расчет. Для этого поделите среднемесячное число дней (29,3) на фактическое число дней месяца и умножьте на отработанные дни. Например, работник болел 4 дня в августе 2016 года. В таком случае количество отработанных дней в августе получится: (29,3 : 31) х (31 — 4) = 25,5 дней.

Графу 5 вы заполняете в случае, если сотруднику установлен суммированный учет рабочего времени.

В графе 6 необходимо указать средний дневной или часовой заработок. Как его рассчитать? В случае, если расчетный период отработан полностью, расчет выглядит так: заработок работника за расчетный период разделите на 12 и на среднемесячное число календарных дней — 29,3.

Отпускные, которые необходимо выплатить работнику, рассчитываются следующим образом: средний дневной заработок необходимо умножить на количество дней отпуска из графы 7 и вычесть из полученной суммы НДФЛ и иные удержания.

Ознакомьтесь с образцом заполнения формы, чтобы верно заполнить бланк и не допустить ошибок. Образец заполнения унифицированной формы Т-60 приводим ниже:

источник

Она нужна для того, чтобы подтвердить факт предоставления работнику ежегодного оплачиваемого отпуска, а также для расчета выплат, производящихся за этот период. В данных случаях необходимо заполнять формы Т-6 и Т-60.

Она нужна для того, чтобы подтвердить факт предоставления работнику ежегодного оплачиваемого отпуска, а также для расчета выплат, производящихся за этот период. В данных случаях необходимо заполнять формы Т-6 и Т-60.

Заполнение формы Т-60

Двухсторонний бланк с лицевой стороны заполняется в отделе кадров, с оборотной – в бухгалтерии.

Период работы. Даже если сотрудник не отработал полный год, в случае оформления части отпуска ставится именно целый год. При отпуске по беременности, родам и дальнейшему уходу за ребенком указывать период не нужно.

Графа 3. Вписывается итоговая сумма выплат работнику за каждый месяц в расчетном периоде, с учетом необходимых корректировок.

Графа 4. Если месяц отработан полностью, то при расчете отпускных нужно применять условное количество календарных дней, которое составляет 29,4 дня. В ином случае необходимо выполнение дополнительного расчета.

Графа 5. Нужно заполнять при установлении для работника суммированного учета рабочего времени.

Графа 6. Средний заработок за день подсчитывается путем деления общих начислений на число календарных дней в рассчитываемом периоде.

- Бланк унифицированной формы № Т-60

- Образец заполнения записки-расчета о предоставлении отпуска работнику

- Образец бухгалтерской справки

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

cоздание сайта image service © 2019 Formbox — бланки, формы, документы

источник

Основное предназначение данной записки — подтверждение факта предоставления работнику ежегодного оплачиваемого отпуска и подготовка расчета выплат причитающихся ему отпускных.

Для оформления записки-расчета применяется унифицированная форма № Т-60. Она является двухсторонней. Лицевая сторона бланка содержит основные сведения об отпуске работника и заполняется кадровиком на основании утвержденного руководителем приказа о предоставлении отпуска. Оборотная сторона бланка предназначена для оформления расчета отпускных.

Рассмотрим правила заполнения некоторых граф и полей записки.

Период работы

При оформлении части ежегодного оплачиваемого отпуска в строке указывается целый год, даже если он еще не отработан работником. В случае оформления отпуска по беременности и родам или по уходу за ребенком строка не заполняется.

Графа 3

В графе указывается общая сумма выплат работнику за каждый месяц расчетного периода, с учетом всех (имеющих место) корректировок. Например, если в каком-то из месяцев работнику была повышена зарплата, выплачена премия или надбавка, в соответствующей строке графы необходимо указать уже скорректированную сумму, без приведения расчетов. Чтобы в дальнейшем не запутаться и не забыть на основании чего были произведены расчеты выплат для того или иного месяца, ниже, после таблицы, можно сделать соответствующие отметки (например, с какого числа была повышена зарплата, в какой месяц выплачена премия). Полученная итоговая сумма указывается в графе 3 и применяется в дальнейшем для расчета среднедневного заработка.

При использовании в расчетах корректировочного коэффициента, составляется бухгалтерская справка. Унифицированного бланка для данной справки не предусмотрено, поэтому составляется она бухгалтером самостоятельно, с указанием обязательных реквизитов, предусмотренных статьей 9 Закона «О бухгалтерском учете».

Графа 4

Необходимо помнить, что при расчете отпускных применяется «условное» число календарных дней, которое в полностью отработанном месяце составляет — 29,4 дня. В случае не полностью отработанного месяца применяется дополнительный расчет, путем деления «условного» числа на фактическое число календарных дней в месяце и умножением на отработанные дни. Например, если работник болел 5 дней в марте 2009 года, тогда количество отработанных им дней в марте составит: (29,4 : 31) х (31 — 5) = 24,66 дней.

Графа 5

Заполняется, если работнику установлен суммированный учет рабочего времени.

Графа 6

Величина среднего дневного заработка определяется путем деления суммы начислений за расчетный период (итоговая строка графы 3) на количество календарных дней, принимаемых расчетного периода (данные из графы 4 или 5).

Расчет отпускных

Отпускные, подлежащие выплате работнику, рассчитываются путем умножения среднего дневного заработка (графа 6) на количество дней отпуска (графа 7) и вычитанием из полученной суммы налога на доходы и прочих удержаний.

источник

Процедура предоставления отпуска состоит из нескольких этапов: работодатель издает соответствующий приказ, выплачивает отпускные, вносит необходимую информацию в кадровые документы. Унифицированная форма № Т-60 применяется для расчета заработной платы и других выплат при предоставлении работнику ежегодного оплачиваемого или другого отпуска. Выплачивать отпускные работнику необходимо как минимум за три календарных дня до начала отпуска.

В форме Т-60 указываются следующие данные:

- наименование организации;

- сведения о работнике с указанием структурного подразделения и должности;

- вид предоставляемого отпуска с указанием количества календарных дней;

- расчет сумм среднего месячного и дневного заработка для точного определения размера отпускных.

Дадим несколько рекомендаций по заполнению унифицированной формы Т-60. При оформлении части ежегодного оплачиваемого отпуска в строке «Период работы» указывается целый год, даже если он еще не отработан. В случае оформления отпуска по беременности и родам или по уходу за ребенком строка не заполняется. Отпускные рассчитываются умножением среднего дневного заработка на количество дней отпуска и вычитанием из полученной суммы налога на доходы и прочих удержаний.

Предлагаем вам скачать записку-расчет на отпуск (бланк 2019 года) в нашем конструкторе документов. Мы гарантируем, что представленный на этой странице шаблон полностью соответствует нормам действующего законодательства РФ.

источник

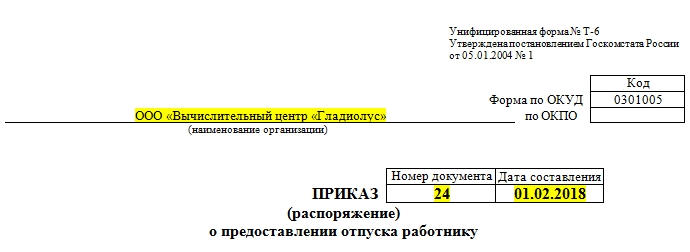

Отпуск работника необходимо оформлять в полном соответствии с принятыми стандартами, нормами. Важно заполнить соответствующую форму для официального предоставления отпуска. Ключевая официальная бумага, фиксирующая предоставление отпуска – специальная утверждённая и унифицированная форма Т-6. Данный приказ издаётся руководителем.

На местах распоряжениями занимаются уполномоченные должностные лица, например, начальник кадровой службы.

Обратим внимание на стандарты, в соответствии с которыми оформляются приказы на отпуск сотрудников. По имеющемуся образцу следует оформлять все соответствующие документы. Сотрудник кадрового отдела, любое другое уполномоченное лицо заполняет форму приказа. Затем бланк обязательно передают на утверждение. Чтобы документ был действительным, его заверяют подписью руководителя организации, подразделения.

Важно! Когда приказ уже утверждён, сотрудник тоже ставит свою подпись. Следует также внести информацию об отпуске в личную карточку сотрудника. Данные вписывают на основе приказа. Также в срок не позже трёх дней до первого дня отпуска нужно сделать выплаты, если они предусматриваются.

Есть и перечень бумаг, прилагаемых к приказу. Оформляются следующие официальные бумаги:

Запомните! Работник обязан оповестить о необходимости отпуска заблаговременно. Определён и конкретный срок: информация предоставляется сотрудником минимум за 15 дней до первого дня предполагаемого отпуска. Учитываются календарные дни.

Существуют ещё ряд документов, которые могут прилагаться к приказу по форме Т-6.

- Свидетельство о рождении ребёнка.

- Справка-вызов из учебного учреждения.

- Справка о стаже работы.

- Листок нетрудоспособности.

- Справка о смерти близкого родственника. Она нужна, если отдых предоставляется для организации похорон.

Сейчас мы подробно рассмотрим, как грамотно составить приказ. В первую очередь указывается дата составления, нужно записать номер данного официального документа, внести наименование организации, подразделения.

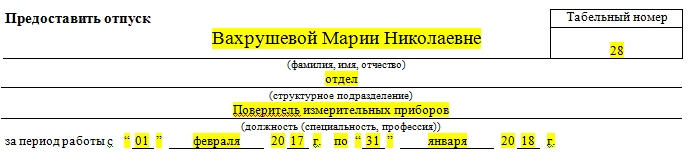

Начинают приказы с формулировки «предоставить отпуск». Обозначается, кто именно отправляется отдыхать. В дательном падеже пишут фамилию, имя, отчество работника. Например: Вахрушевой Марии Николаевне. Затем в соответствующих полях записывают название подразделения, должность, которую занимает сотрудник. Указывают его специальность, профессию. Если использовать в качестве образца личную карточку работающего гражданина, все сведения будут максимально точными.

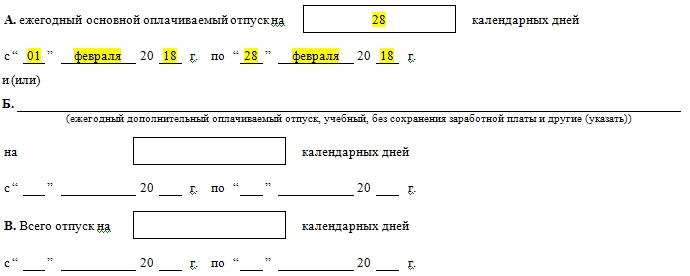

Потом нужно уделить внимание строчке, где обозначается конкретный рабочий период. Заполнять строки А, Б, В следует в соответствии с тем, какого именно типа планируется отпуск. У нас действует ТК РФ. По нему любой работник имеет возможность каждый год отдыхать, получая при этом денежную компенсацию, 28 календарных дней. Вопрос решается руководителем индивидуально, если сотрудник не успел отработать 12 месяцев. Например, зачастую начальники готовы дать своим подчинённым оплачиваемый отдых, если они работали хотя бы 6 месяцев. Тогда это необходимо указать под литерой Б. У нас в примере — самый распространённый вариант — ежегодный основной оплачиваемый отпуск (литера А).

Потом остаётся подписать документ. Заверяют подписями приказ не только руководитель, но и сам сотрудник. Документ отправляется в бухгалтерию, отдел кадров, поэтому его надо оформить в двух экземплярах.

Очень важно оформить такой приказ грамотно, поскольку это играет большую роль не только для отчётности, но и для бухгалтерии. Необходимо подтвердить, что сотрудник по собственной инициативе уходит на отдых, согласен на отпуск за свой счёт. В таком случае средний заработок не выплачивается, то есть организации не нужно компенсировать простой.

Стоит отметить, что организации желательно заранее обезопасить себя от вероятных притязаний работников. Важно иметь достойное подтверждение того, что сотрудник по своей воле попросил именно неоплачиваемый отдых. Специалисты советуют подумать о форме заявления работника. В некоторых компаниях практикуется заполнение заявлений на неоплачиваемый отпуск на бланках, уже разработанных, распечатанных. А сотруднику остаётся только подписать готовый документ. Это не очень хорошее решение. Иногда в дальнейшем с такими заявлениями возникают проблемы, а сотрудники подают иски на компенсацию простоя и морального вреда, ссылаясь на недействительность заявления. Подпись легко подделать, а проверить и подтвердить её подлинность сложнее.

Что же делать руководству? Оптимальный вариант – просить сотрудников писать заявление на неоплачиваемый отпуск собственноручно. Такой документ уже является более надёжным подтверждением, поскольку экспертиза точно определит по довольно большому рукописному тексту его автора.

Обратите внимание, что отпуск за свой счёт может предоставляться просто по желанию, а также по каким-либо уважительным причинам. Когда оформляется приказ, в нём обязательно записывается в графе Б: отдых предоставлен, но выплаты, сохранение зарплаты при этом не предусматриваются.

Запомните, что здесь тоже крайне важно грамотно оформить приказ. Беременная работница не только получает возможность отдохнуть в соответствии с ним, но и имеет право на денежную компенсацию. Такое право регулируется трудовым кодексом РФ.

Сам факт беременности, предстоящего рождения ребёнка ещё не является основанием для отдыха, ведь всё необходимо подтвердить официально, зарегистрировать соответствующее заявление, выпустить приказ.

Составляют приказ на отпуск беременной женщины по форме Т-6 на основании набора бумаг. Будущая мама должна предъявить в первую очередь заявление, в котором просит дать ей декретный отпуск, начислить денежные выплаты. Также необходим официальный документ, где указывается планируемая дата появления ребёнка.

Женщина получает возможность отправиться отдыхать за 70 календарных дней до предполагаемой даты рождения ребёнка.

Нужна соответствующая справка из лечебного учреждения – женской консультации, а также листок нетрудоспособности. Такие документы любая будущая мама получит без проблем в том учреждении, где ведут её беременность.

Рассмотрим несколько важных моментов. Уделите внимание названию отпуска. Принято называть его декретным, но нужно использовать официальное наименование, которое даётся в ТК: отпуск по беременности и родам.

Такая формулировка вписывается в строку Б.

Затем нужно указать длительность отпуска. Когда женщина беременна двумя и более детьми, возникают осложнения, он составляет 192 дня. При этом чаще всего используется стандартный период декретного отпуска – 140 дней. Обязательно указывают начальную, конечную дату отпуска.

Зачастую женщины решают использовать и тот период ежегодного отпуска, который у них остался. Можно оба отпуска оформить в одном документе Т-6. В графе А пишут про основной отпуск, а затем уже вносят в строку Б данные про декретный, после чего в строчке В суммируют сведения о двух периодах отдыха.

Молодая мама имеет возможность отдохнуть от работы, чтобы ухаживать за ребёнком. Отпуск будет оплачиваться, пока малышу не исполнится полтора года. До трёх лет остается право воспользоваться отпуском за свой счёт. Оплате не подлежат полтора года.

Заполняется пункт Б. Отражается последний, первый день отдыха, общий период указывается в календарных днях.

Важно проследить, чтобы были предоставлены подтверждающие бумаги.

Обязательно подаётся свидетельство о рождении ребёнка. Нужен документ с места, где трудится супруг, что он не получил соответствующий отпуск по уходу за ребёнком.

Когда оба родителя не отдыхают, отпуск может оформить бабушка или дедушка. В таком случае обязательно предоставляются документы от обоих родителей с их мест работы, чтобы зафиксировать, что они не использовали свои возможности отдыхать и ухаживать за ребёнком.

Также сотрудники оформляют отпуска с последующим увольнением по собственному желанию. Работодатель вправе выдать денежную компенсацию отпуска, но сам отпуск не оформлять.

источник

Государство выплачивает несколько видов пособий женщинам по случаю беременности и рождения ребенка. С 1 февраля 2018 года проиндексированы размеры пособий, установленные в 2017 году. Кроме того, с 1 января 2018 года изменен МРОТ, теперь он — 9 489 руб. В статье приведем стандартный расчет пособия и сложные случаи. Калькулятор расчета пособия прилагается.

Для начала — немного теории на тему, как оформить и рассчитать декретные (пособие по беременности и родам), сокращенно пособие по БиР.

На пособие могут рассчитывать следующие категории:

- работающие,

- безработные (уволенные в связи с ликвидацией организаций в течение 12 месяцев, предшествовавших дню признания их безработными),

- студентки очного отделения,

- проходящие военную службу по контракту,

- усыновившие ребенка и относящиеся к вышеперечисленным категориям

Обратите внимание: если сотрудница является совместителем и в течение двух предшествующих лет трудилась у одних и тех же работодателей, то пособие по беременности и родам в 2018 году ей платят оба работодателя.

Пособие по беременности и родам выплачивается по месту работы, службы или иной деятельности. Женщинам, уволенным в связи с ликвидацией организации, пособие выплачивается органами соцзащиты по месту жительства (месту фактического пребывания или фактического проживания).

Как оформить пособие по беременности?

Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам: 140 календарных дней (70 до родов и 70 после). В случае многоплодной беременности и при рождении двух или более детей — 84 и 110. В случае осложненных родов — 70 и 86 (ч. 1 ст. 10 Закона № 255-ФЗ).

Пособие выплачивается вперед за весь период нетрудоспособности, указанный в листке нетрудоспособности. Действующим законодательством не предусматривается частичная выплата пособия или оплаты сначала дородового, а затем послеродового периода.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Получив от женщины заявление о назначении и выплате пособия и листок нетрудоспособности по беременности родам, работодатель обязан выплатить пособие в течение 10 календарных дней.

С первого календарного дня пособие выплачивается за счет средств бюджета Фонда социального страхования Российской Федерации. Работодатель расходов на выплату пособия не несет. Срок обращения — не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Если отпуск по беременности и родам не оформлен — оснований для выплаты пособия нет. Пособие выплачивается в размере 100%, независимо от стажа.

- листок нетрудоспособности установленной формы (порядок выдачи утвержден Приказом МСЗР России от 29.06.2011 № 624н);

- справка (справки) о сумме заработка, из которого должно быть исчислено пособие, с других мест или ее копия (форма утверждена Приказом Минтруда России от 30.04.2013 № 182н);

- заявление о назначении пособия (при обращении в свой отдел кадров или бухгалтерию, с формой заявления помогут коллеги).

Важно не пропустить срок подачи документов при обращении за декретными выплатами — это шесть месяцев со дня окончания отпуска по беременности и родам.

С 1 февраля 2018 года размер детских пособий установлен:

- пособие женщинам, вставшим на учет по беременности на ранних сроках (до 12 недель) — 628,47 руб.,

- единовременное пособие при рождении ребенка — 16 759, 09 руб.,

- пособие по беременности и родам (декретные) максимум:

- 282 106,70 — в общем случае за 140 дней больничного;

- 314 347,47 — при осложненных родах (156 дней декрета);

- 390 919,29 — при многоплодной беременности (194 дня).

- минимум (по МРОТ):

- 43 615,65 — в обычном случае за 140 дней листка нетрудоспособности;

- 48 600,30 — при осложненных родах (156 дней больничного);

- 60 438,83 — при многоплодной беременности (194 дня декрета)

- пособие по уходу за ребенком до 1,5 лет ( максимум для работающих) — 24 536, 55 руб.

С 1 января 2018 года семьям будет выплачиваться новое ежемесячное пособие до достижения 1.5 лет при рождении первого ребенка в размере регионального прожиточного минимума , а также аналогичная ежемесячная выплата из средств материнского капитала на второго ребенка . Обе выплаты предусматривает новый закон о детских пособиях в 2018 году , который был подписан Президентом 28 декабря 2017 года (закон № 418-ФЗ ).

Но данные выплаты коснутся не всех семей, а только тех, кто соответствует трем условиям:

- Ребенок должен (усыновлен) быть рожден после 1 января 2018 года,

- Является гражданином Российской Федерации,

- Среднедушевой доход семьи не превышает 1,5 кратную величину прожиточного минимума трудоспособного населения соответствующего субьекта РФ за 2 квартал 2017 года. Например, для Кировской области — это 15 238,5 рублей.

Все особенности расчета пособий по временной нетрудоспособности и в связи с материнством отражены в Положении, утвержденном постановлением Правительства РФ от 15.06.2007 года № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам. ».

Исчислять пособия в связи с материнством будем исходя из среднего заработка.

При расчете пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до полутора лет в 2018 году в расчет среднего заработка можно максимально включить выплаты за 2017 год в размере 755 000 руб., а за 2016 год — в размере 718 000 руб. (с огласно п. 2 ст.14 Закона № 255-ФЗ ).

Расчетным периодом при исчислении пособия по временной нетрудоспособности, пособия по беременности и родам, пособия по уходу за ребенком до полутора лет будут являться два предшествующих года наступлению страхового случая. Например, если работница заболела или ушла в декрет в 2018 году, то расчетным периодом будет период с 01 января 2016 года по 31 декабря 2017 года.

Если в двух календарных годах, непосредственно предшествовавших году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествовавшими календарными годами (календарным годом), при условии, что это приведет к увеличению пособия.

Обратите внимание, что заменить годы или год можно любыми предшествующими годами.

1 действие : определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие : определить среднедневной заработок. Для этого сумму заработка за два года разделить на количество календарных дней в расчетном периоде, если период отработан полностью (в 2018 году следует делить на 366 + 365 = 731). Или за минусом дней, которые следует исключить согласно законодательству. Сравнить среднедневной заработок с минимальным и максимальным размером.

Расчетный период может состоять из 730 календарных дней (если расчетный период состоит из 2014 и 2015 годов), а также 732 календарных дней (если в расчетный период берутся 2012 и 2016 годы) Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л.

3 действие : рассчитать величину пособия. Среднедневной заработок умножить на количество дней, указанных в листке нетрудоспособности (например, 140 дней).

Пример расчета пособия по беременности и родам

Петрова Валентина уходит в отпуск по беременности и родам с 10 июня 2018 года на 140 календарных дней. В 2016 году указанная работница была в отпуске по уходу за первым ребенком в период с 1 января по 30 сентября. В октябре 2016 года Петрова не работала — была в учебном отпуске и в отпуске без сохранения заработной платы. К работе приступила с 01 ноября 2016 г.

За период с 1 ноября по 31 декабря 2016 года ей была начислена зарплата в размере 84 000 руб.

В период с 1 января по 31 декабря 2017 года работнице начислены следующие выплаты:

Всего за 2017 год — 815 000 руб.

Петрова Валентина не предоставила заявления о замене 2016 года. Соответственно, в расчетный период входят 2016 и 2017 годы.

Определим размер пособия по беременности и родам.

- Определяем расчетный период

Обратите внимание, в 2016 г. дни учебного отпуска и отпуска без сохранения заработной платы не исключаются из расчетного периода. Исключили только период отпуска по уходу за ребенком.

- Определяем выплаты, которые следует включить в расчет

84 000 + 755 000 = 839 000 руб.

Обратите внимание, в 2017 году учтем только 755 000 руб. – размер максимальной базы для исчисления страховых взносов.

- Определяем средний дневной заработок

839 000 / 458 = 1 831,88 руб.

- Определяем размер пособия по беременности и родам.

1 751,09 х 140 = 256 463,2 руб.

- беременная сотрудница в расчетном периоде не имела заработка;

- или средний заработок, рассчитанный за этот период, в расчете за полный календарный год ниже минимального размера оплаты труда,

то средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда (федеральный МРОТ с 01 января 2018 года составляет 9 489 рублей).

При расчете следует применять федеральный МРОТ ( п. 1.1 ст. 14 Закона № 255-ФЗ ).

Если застрахованное лицо на дату наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия, в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Также, если расчет производится исходя из МРОТ, все равно следует применить районный коэффициент.

Из МРОТ рассчитывается пособие и в случае, если у женщины это первая работа и она уходит в декрет, не отработав шести месяцев.

Во всех случаях ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей» от 19.05.95 г. № 81-ФЗ.

Если при исчислении пособия по временной нетрудоспособности из расчетного периода никакие периоды не исключаются, то при расчете детских пособий из расчетного периода следует исключить:

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы.

Не исключаются дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами.

Если расчетный период отработан полностью, то в расчет следует включить реальное количество дней в годах расчетного периода. Например, при расчете детских пособий в 2018 году при полностью отработанном расчетном периоде в расчет следует включить 731 день: 366 дней в 2016 году и 365 дней в 2017 году.

Действия бухгалтера при расчете пособия по уходу за ребенком до полутора лет

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок аналогично определению среднедневного заработка для расчета пособия по беременности и родам.

3 действие: сравнить среднедневной заработок с минимальным и максимальным размером.

4 действие: среднедневной заработок умножить на 30,4 дня.

5 действие: рассчитать величину пособия. Для этого величину, определенную в действии 4, умножить на 40%.

Пример расчета пособия по уходу за ребенком до полутора лет

Сразу после отпуска по беременности и родам работница предоставила необходимые документы для назначения ей пособия по уходу за ребенком до полутора лет.

Определим размер пособия по уходу за ребенком до полутора лет, исходя из среднего дневного заработка в размере 1 549,23 руб.

1 549,23 х 30,4 х 40% = 18 838,64 руб.

Обратите внимание, что в обязательном порядке следует сравнивать размер рассчитанного пособия с размером пособия, рассчитанного из максимального (исходя из предельной базы для исчисления страховых взносов) и минимального значений (исходя из МРОТ).

Пример расчета пособия, когда работница в расчетном периоде находилась в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Инженер Булкина Н.В. работает в ООО «Круг» с 2008 года.

01 января 2017 года она ушла в отпуск по беременности и родам, а с 21 мая 2017 года в отпуск по уходу за ребенком до полутора лет. Булкина с 01 октября 2017 года вышла на работу на неполную рабочую неделю. А с 01 февраля 2018 года она вновь уходит в отпуск по уходу за ребенком (продолжает начатый с 21 мая 2017 года).

В данном случае, исчислить пособие по уходу за ребенком придется исходя из нового расчетного периода. Так как случай возникает уже в 2018 году. Соответственно, в расчет включим 2016 и 2017 годы.

Что необходимо исключить из расчета:

- время отпуска по беременности и родам, с 01 января 2017 года по 20 мая 2017 года, которое пришлось на 2017 год,

- время по уходу за ребенком до полутора лет с 21 мая по 31 декабря 2017 года, независимо от того, что Булкина в период с 01 октября 2017 года по 31 декабря 2017 года работала на условиях неполного рабочего времени.

НО! Зарплату за период с 01 октября 2017 года по 31 декабря 2017 года исключать не следует, так как на нее начислялись страховые взносы!

На онлайн-курсе «Заработная плата. Средний заработок» — вы узнаете, как правильно рассчитывать средний заработок во всех возможных ситуациях, в том числе, при выплате пособий.

Нас читают 83 493 человека

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 1 раз в неделю.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Добрый день. Расчет больничного из МРОТ производится в следующих случаях:

— если страховой стаж работника составляет менее полугода;

— если работник на протяжении последних 2 лет не работал и не имел фактического заработка;

— если среднедневной заработок работника меньше того, который рассчитан исходя из минимального размера оплаты труда.

Кроме того, не понятно, что за формулу вы приводите для расчета больничного, исходя из МРОТ, она не верная.

Добрый день.

Подскажите как попадает в расчет такая ситуация:

Сотрудница с 01.01.17 по 30.09.17 работала на условиях неполного рабочего дня и находилась в отпуске по уходу за ребенком до 1,5 (01.01.17-20.09.17) и отпуск по уходу за ребенком до 3 (21.09.17-30.09.17). Начиная с 01.10.17 Отпуск по уходу до 3 лет прервали и осталась только работа неполный день.

В 2018 году сотрудница собирается в отпуск по беременности и родам.

Вопрос — какой период в 2017 году является исключением и доход за какой период попадет в расчет больничного.

Ольга, согласно ч.2 ст.261 ТК РФ, в случае истечения срочного трудового договора в период беременности женщины работодатель обязан по ее письменному заявлению и при предоставлении медицинской справки, подтверждающей состояние беременности, продлить срок действия трудового договора до окончания беременности, а при предоставлении ей в установленном порядке отпуска по беременности и родам — до окончания такого отпуска. Женщина, срок действия трудового договора с которой был продлен до окончания беременности, обязана по запросу работодателя, но не чаще чем один раз в три месяца, предоставлять медицинскую справку, подтверждающую состояние беременности.

То есть, при наличии заявления от Вас и при предоставлении справки, подтверждающей беременность, срок трудового договора должен быть продлен и , соответственно, отпуск по беременности и родам Вам должны оплатить полностью (в общем случае, 70 дней — до родов и 70 дней — после родов). В 2016 году пособие по беременности и родам рассчитывается исходя из периода: 2014 и 2015 гг. Если Вы принесете справки по форме №182н с предыдущих мест работы, где работали в 2014 и 2015 гг., то работодатель Вам должен пересчитать пособие с учетом выплат, произведенных прошлыми работодателями. Пока справок нет, работодатель сейчас Вам назначит пособие только исходя из имеющихся у него данных. Если нет возможности получить справки с предыдущих мест работы(например, прошлый работодатель ликвидировался), то работодатель, у которого Вы работаете сейчас, может обратиться с запросом в территориальное отделение ПФР для того, чтобы получить информацию о выплатах, произведенных Вам другими работодателями в 2014 и 2015 гг. Для этого Вам необходимо подать работодателю, у которого работаете сейчас, заявление по утвержденной форме о запросе данных в ПФР.

источник

| У меня 30 недель беременности наступят в декабре 2017 года? Могу ли я отказаться от получения листка нетрудоспособности и обратиться за ним повторно датой позже, чем наступило 30 недель, то есть с 1 января 2018 года и сроком на 140 дней? |

| Сотрудница принесла дополнительный листок нетрудоспособности по беременности и родам на 16 дней. Он оформлен как первичный, а не продолжение первого на 140 дней. Можно ли оплачивать такой листок и какие периоды для расчета? |

| Женщина уходит в декретный отпуск с 1 ноября 2017 года. Может ли она представить работодателю листок нетрудоспособности в 2018 году, чтобы в расчетный период были включены 2017-2016 гг.? |

| Как исчисляется пособие по беременности и родам? Имеет ли значение общий стаж работы, а также время, проработанное женщиной у конкретного работодателя, для исчисления этого пособия? |

| Сотрудница просит оформить только дородовый отпуск по беременности и родам продолжительностью 70 календарных дней. Имеет ли право работодатель предоставить и оплатить ей только первую половину декретного отпуска, а не все 140 календарных дней? |

| Женщина-индивидуальный предприниматель одновременно работает на полставки в обществе с ограниченной ответственностью. Как ИП она уплачивает с декабря 2015 г. за себя взносы в Фонд социального страхования РФ. В ноябре 2016 года женщина уходит в декрет. Каким образом должен быть оформлен больничный для получения пособия по беременности: на ИП и на ООО, либо один больничный на ИП, а в ООО будет достаточно представить справку о зарплате? |

| Каков порядок назначения пособия по беременности и родам, если женщина ушла в отпуск на 24-й неделе беременности? |

| Имеет ли значение для назначения пособия по беременности и родам тот факт, что сотрудница не отработала полные два календарных года на втором месте работы? |

| Беременная сотрудница подала заявление на увольнение по собственному желанию за месяц до декретного отпуска. Должен ли работодатель выплатить пособие по беременности и родам этой сотруднице, если она обратиться за его получением после увольнения? |

| Может ли женщина, оформившая декретный отпуск, продолжать работать в этот период? Если да, то на каких условиях? |

| У женщины были преждевременные роды 22 апреля 2016 на 30-й неделе беременности, листок нетрудоспособности по беременности и родам ей открыли в женской консультации с 23 апреля 2016 г. (то есть после родов) на 70 дней и объяснили, что пособие по беременности и родам будет выплачено только за послеродовой отпуск, так как она не успела оформить декретный отпуск. Насколько это правомерно? |

| Сотрудница работает в организации с 1 января 2014 г. на условиях внешнего совместительства. В ноябре 2015 года она получила больничный лист по беременности и родам, однако предъявила его в апреле 2016 года и написала заявление о предоставлении ей отпуска по беременности и родам с 1 января 2016 г. То ест до 1 января 2016 г. она работала и получала зарплату. ФСС РФ отказал в возмещении расходов, ссылаясь на то, что сотрудница не работала в организации в предшествующие страховому случаю два года, а именно в 2013 г. Правомерен ли подобный отказ ревизоров Фонда, если сотрудница проработала весь 2014 г.? По основному месту женщина работает с 2010 года, а сейчас находится в отпуске по уходу за ребенком до трех лет. |

| Можно ли предоставить работнику дополнительный отпуск по беременности и родам без заявления, а только на основании больничного листка? Может ли отдел кадров сделать приказ на основании больничного, а бухгалтерия произвести выплаты без такого заявления работника? |

| Бухгалтерией была допущена ошибка при расчете декретного пособия сотруднице. Женщина обратилась с просьбой пересчитать больничный по беременности и родам, но получила отказ. Бухгалтер признал наличие ошибки, но отказ аргументировал истекшим сроком давности. Правомерно ли это? |

| Сотрудница в связи с замужеством и со сменой фамилии меняет все документы. Паспорт уже обновлен, а СНИЛС еще не готов. Правомерны ли действия работодателя, который не хочет оплачивать женщине больничный по беременности и родам (в нем указана уже новая фамилия сотрудницы) до тех пор, пока она не получит новый СНИЛС? |

| Сотрудница родила раньше установленного срока. Больничный лист на отпуск по беременности и родам на 156 календарных дней выдан в день рождения ребенка. Сколько дней должно быть оплачено? |

| В декабре 2015 года я ухожу в декретный отпуск. В бухгалтерии для расчета пособия по беременности и родам будут брать 2013-2014 гг. В 2013 году я работала в другой организации, которая находится в Москве. На звонки организация не отвечает. Как можно представить нынешнему работодателю справку по форме 182-н, если предыдущий работодатель не отвечает на звонки? |

| Я бухгалтер по заработной плате и у меня возник вопрос по начислению пособия по беременности и родам сотруднице. Она уходит в отпуск по беременности и родам в 2015 году. Расчетные годы для начисления пособия я беру 2013-2014 (работала на основном месте работы). Сотрудница в 2014 году работала внешним совместителем (работала 11 месяцев, неполный год) в другой компании и принесла справку для начисления пособия за 2014 год. Пособие по беременности и родам я начисляю по основному месту работы, могу ли я учесть еще и суммы заработка за неполный 2014 год по справке, принесенной с другого места работы (по совместительству)? |

| Я являюсь матерью двоих детей, работаю на 0,5 ставки, ожидаю рождение 3-го ребенка. Скажите, пожалуйста, какой размер пособия по беременности и родам мне полагается, исходя из того, что я оформлена на 0,5 ставки. Будет ли оно делится на 2 или полагается минимальное пособие? |

| Адрес: 170008, г. Тверь, ул. Ротмистрова, д.31 понедельник, вторник, среда, четверг: с 8.30 до 17.30 источник |